あなたは貯めたお金をどこに保管していますか?

多くの方は銀行だと思います。

「お金は銀行に預けるもの」

当たり前のようにそう思っていますよね。

でも、なぜ銀行に預けなくてはならないのか考えたことはありますか?

他の選択肢もあるのですが、なぜ銀行にしか預けないのか。

日々当たり前のように使う銀行ですが、銀行のことを知った上で預けるのと、何も知らないでただ預けるのでは全然違います。

そして、銀行に預けると損をすることもあるのです!

あなたの大切なお金を守るためにも、銀行のことを知っておく必要があります。

そこで今回は、銀行に預けるメリット・デメリットについて書きたいと思います。

・みなさんが銀行に預けているお金は、資金が必要な会社・個人・国などに貸し付けられている

・銀行にお金を預けるデメリットは、利子を超える手数料支払いや、倒産・預金封鎖リスクがある

・デメリットへの対策は、資産を分散して保有することである(口座の分散と種類の分散)

・口座の分散は、複数の銀行に分散して預けることで、銀行の倒産などに備える場合に有効である。

・種類の分散は、株・不動産・金・仮想通貨などに分散して保有することで、銀行の倒産やインフレリスクの他、資産を増やしたい場合にも有効である。

【銀行業務の概要】銀行って何してるの?

まずは、銀行って何をするところでしょうか。

真っ先に思い浮かぶのは、「お金を預かって利子を払う」ことだと思います。

いわゆる「預金業務」といいます。

でも銀行のお仕事はこれだけではありません。

銀行には主に以下の3つの業務があります。

①預金業務…お客様が預けるお金を管理する

②為替業務…決済や振込、口座振替、送金など

③融資業務…必要な人にお金を貸す

銀行の仕事が①の預金業務だけでは、利子を払うだけなので損ですよね?

銀行がどうやって利益を出しているのかというと、②と③がメインです。

②の為替業務では、振込手数料や口座振替手数料などの手数料収入があります。

(①でもATMなどの時間外手数料を取ります)

③の融資業務では、お金を貸した相手から「利息」を徴収します。

この融資業務が銀行のメイン業務といっても良いと思います。

資金に困っている会社、事業を拡大したいが資金が足りない会社などへお金を貸し、数%の利息をもらいます。

また、上記の他にも、お客様から預かったお金を「資産運用(株や債券などの投資)」することによって、お金を増やして(利益を出して)いたりします。

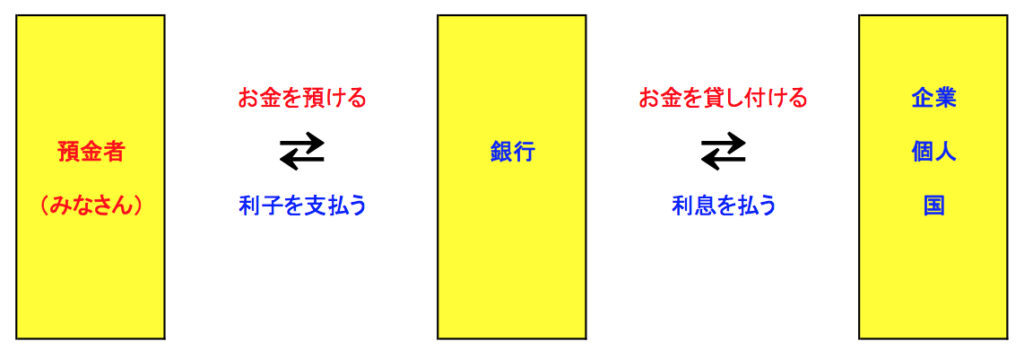

【融資業務について】あなたが銀行に預けたお金で、企業にお金を貸している

③の融資業務が銀行のメイン業務とお伝えしました。

銀行はたくさんの個人や会社に「お金を貸す」ことで利益を得ています。

ではその貸し付けるお金の「元手」はどこで調達しているのでしょう?

鋭い方はお気づきかと思いますが、銀行が貸し付けるお金の元手は「みなさんが預けている預金」です。

預金業務でみなさんから集めたお金を使って、たくさんの個人や会社にお金を貸しています。

(「貸し付ける時にもらう利息」と「預金者に払う利子」の差額が銀行の利益になります)

よって、みなさんの預金は、銀行を通じて「間接的に誰かにお金を貸し付けていること」になるのです。

え、そんなこと勝手にしていいんですか??

はい、それが銀行の仕組みです。

お金を貸しちゃったら、私たちのお金が下ろせなくなることはないんですか??

平常時ならば心配いりません。

皆さんから預かったお金の全額を貸し付けているわけではないですし、ある程度のお金は残してあります。

お金を預けている人全員が全額引き出してしまう、なんてことは想定していないからです。

平常時ならば大丈夫と書いたのは、万が一、銀行への信用不安(倒産が噂されるなど)が発生すると、預けている人が預金を引き出そうと殺到する「取り付け騒ぎ」が起きたりすることがあるからです。

そうなると、銀行が潰れたりすることもあるので、想定外のことが起きます。

【国債について】あなたは銀行を通して国にもお金を貸している

先ほど、銀行はお客様から預かったお金を「資産運用(株や債券などの投資)」することによってお金を増やしている、と書きました。

資産運用では、銀行は大量の「国債」を保有しています。

国債とは、国の債券(お金を借りる時の借用書)のことです。

簡単にいうと、

・国にお金を貸して

・債券という借用書をもらい

・お金を返してもらう期限(返済期限)までに利息をもらう

という仕組みです。

みなさんが預けたお金は、銀行の国債の大量購入という形で、間接的に国にお金を貸していることになります。

日本は借金大国と言われていますが、国債を使って資金調達をしないと運営できないのです。

その資金調達先は、元をたどればみなさんの預金です。

このように、銀行はみなさんの預けたお金をどこかに貸し出すことにより、その利息で利益を得ています。

預けているだけで実感はないと思いますが、「預けたお金がどう使われているか」は知っておくべきだと思います。

【銀行のお金の流れ】

【4つのメリット】銀行にお金を預けるメリット

では、銀行にお金を預けるメリットについて考えてみましょう。

4つほど挙げてみます。

盗難リスクが低く安心

大量の現金を家に置いておくと、泥棒に入られたり盗難されるリスクがあります。

銀行に預けておけば、その点安心ですね。

キャッシュカードや通帳の紛失リスクはありますが、現金を盗まれるよりは間接的なので、対策もしやすいと思います。

入出金や残高の管理が楽

お金の管理が楽なのもメリットでしょう。

入出金の記録を自動でつけてくれたり、残高がいくらあるのかすぐにわかったり、お金の管理が楽ですね。

決済手段や給料の受け取りとして使える

銀行口座があれば、クレジットカードなどのキャッシュレス決済や口座振替での支払いができます。

また、会社からの給料の受け取りも銀行振込が便利ですよね。

利子が付く

超わずかですが、銀行にお金を預けることで利子がもらえます。

ということで、主に管理面での便利さが大きなメリットですね。

これだけでも銀行にお金を預けることに意味はあります。

【5つのデメリット】銀行にお金を預けるデメリット

では、銀行に預けることのデメリットはあるのでしょうか。

5つほど挙げてみます。

利子が超絶低い

銀行預金は、株の配当や債券の金利などに対して、利子がとても低いです。

某メガバンクの普通預金の利子は「年0.001%」です。

100万円を1年間預けても、利子は10円しかもらえないのです。

自分のお金を引き出すのに手数料がかかることがある

預けたお金をATMで引き出すのに、指定時間外や銀行店舗以外で引き出すと、手数料(100円〜300円程度)を取られることがあります。

自分のお金を引き出すのに、手数料を取られてしまうのです。

100万円を預けてもらえる利子は10円なのに、手数料で300円も取られてしまうので、自分の資産が減ることになります。

ちなみに手数料と同じ300円の利子をもらうには、3千万円を預ける必要があります(笑)

セキュリティリスク

銀行も様々な情報をサーバー上で管理している以上、不正アクセスによる被害に遭う可能性がゼロではありません。

顧客情報の流出は珍しくありませんし、データサーバへのハッキングによって預金データが狙われることもあるかもしれません。

最近ではみずほ銀行の顧客情報流出や、ドコモ口座を悪用したゆうちょ銀行や地方銀行の不正引き出し事件がありましたね。

今の日本のセキュリティレベルでは、海外のハッカーに太刀打ちできないと思うので、狙われたら終わりです。

他人事ではありません。

銀行が倒産して預けたお金が戻らないリスク

銀行も一企業である以上、倒産することもあります。

特に最近は収益悪化が顕著で、コロナ禍によって倒産リスクが加速しています。

よって、郵貯も含めて絶対に安全なんてことはないのです。

もし銀行が倒産した場合、預けたお金は法律により1,000万円まで保証されていますが、1,000万円を超える分については戻ってこない可能性があります。(ペイオフといいます)

※銀行は強制的に「預金保険制度」という保険に加入させられており、倒産しても「預金保険機構」により1,000万円までは保証される仕組みになっています。それ以上は銀行の財務状況により戻ってきます。

【銀行の収益悪化が顕著なワケ】

①国が「超低金利政策」をしている

銀行は、企業や個人へお金を貸し付けることにより利息収入を挙げている、と書きましたが、国が金利を引き下げる政策をしているため、貸し出した時の利息も同時に低くなり、銀行の利益は小さくなっています。

②コロナ禍で、貸したお金が返ってこなくなるリスクが高まっている

コロナ禍で、銀行からお金を借りている企業などの業績が悪化し、借りたお金を返済できなくなるリスクが高まっています。特に倒産してしまうと、利息収入がなくなるばかりか、貸したお金(みなさんの預金)が返ってこなくなる可能性もあり、銀行へのダメージはとても大きなものになります。

国の政策により預金が下ろせなくなるリスク

国の財政が極めて悪くなったりすると、銀行などの金融機関が預金の引き出しを制限する「預金封鎖」という措置をとることがあります。

預金封鎖が実施されると、1日に引き出すお金が大きく制限されます。

預金封鎖が実際に行われた例は、直近では2001年にアルゼンチン、2012年にウルグアイ、2013年にキプロスです。

「なんだ、外国の話だし日本は経済大国だし大丈夫か」

いえいえ、日本でも戦後の1946年に預金封鎖が行われています。

当時の日本の財政は、敗戦によりかなり悪かったと思います。

当時の日本の借金はGDPの約2倍もありました。

「なんだ、昔の話か。今は裕福だし大丈夫でしょ」

しかし、現在の借金のGDP比は当時を超えており、世界一になっています。

【銀行預金のデメリット対策】大切なお金は「分散して」保有しよう

銀行に預けるメリット・デメリットについて説明しました。

お金の管理面では大きなメリットがありますので、平常時であれば問題ないと思います。

しかし絶対に安心ではないこともお分かりいただけたかと思います。

デメリットを踏まえた上で、いざという時に備えて対策をしておけば、より便利に、安心して預けることができると思います。

最後にいざという時に備える対策について書きたいと思います。

その対策とは、資産を分散して保有するということです。

分散には以下の2つの種類があります。

・口座の分散…1つの銀行ではなく、複数の銀行に分散して預ける(1口座1,000万円未満にする)

・種類の分散…資産を銀行預金だけでなく、株・不動産・金・仮想通貨などに分散して保有する

口座を分散することで、一つの銀行が倒産しても預金全額失うことはないですし、1,000万円未満にしておけば全額戻ってきます。

種類を分散することで、株であれば利子の1,000倍以上の配当がもらえたり、不動産や金、仮想通貨の値上がりによる利益も得られる可能性があります。

銀行預金100%のままでは、お金が増えるどころか、手数料で資産が減ってしまいます。

また、インフレによってお金の価値が下がれば、資産そのものが減ってしまいます。

何が起こっても臨機応変に対応できるように、資産や銀行口座は分散しましょう!

この記事が役に立ったという方はポチッとお願いします👇

![]()

金融・投資ランキング